![$SEO['title']](http://www.cnews123.com/statics/images/zgzixun21.png "首页")

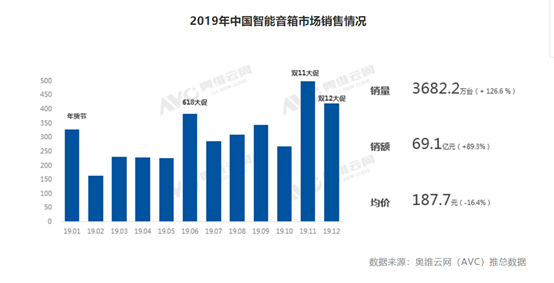

根据奥维云网(AVC)全渠道推总数据显示,2019年中国智能音箱市场销量为3682.2万台,同比增长126.6%,销额为69.1亿元,同比增长89.3%。

就中国市场而言,目前的竞争格局也很清楚,市场蛋糕基本被3家头部企业瓜分,它们是阿里(天猫精灵)、百度(小度)和小米(小爱)。按照奥维云网的数据,这3家企业分列市场前三名,合计份额占比高达92.7%,行业品牌集中度非常高。

从全球来看,按照Canalys调研机构数据,2019年销量排名前五的品牌分别是亚马逊、谷歌、百度、阿里、小米,其中三家中国企业的销量分别为1730万台、1680万台和1410万台,市场份额则分别为13.9%、13.5%、11.3%。

从以上数据不难发现,智能音箱市场虽然火爆,且中国市场的品牌集中度极高,但目前来说并没有形成一个真正具备市场统治力的寡头,阿里、百度和小米呈现三足鼎立之势,且基本势均力敌。

阿里的天猫精灵介入市场比较早,毕竟作为对标亚马逊的平台,在智能音箱这个赛道同样不可能掉队。借助阿里的C端渠道资源,再加上B端企业客户资源,天猫精灵的销量一直处于领跑位置。

百度在三家企业中,搜索和AI技术最为强大,智能音箱又非常依赖这些技术,再加上百度生态的内容支撑,百度音箱同样实现了快速发展。

小米的手机、家电都不是最强的,但整体IoT布局却是通信、互联网和家电行业最好的,因此智能音箱卖得好也顺理成章。

综合来看,3家企业各有所长,在竞争中就难以真正摆脱对手,成为行业寡头。从市场份额数据来看,阿里和百度的份额差很小,几乎可以忽略不计,小米相对前两者虽然略有落后,但也仅仅有2个百分点左右的差距。

从行业角度分析来看,智能音箱还存在两大问题:

其一,深陷价格战泥潭。虽然智能音箱市场不断壮大,但如果从硬件角度看,品牌目前还难以从这个市场真正获利。2019年,由于企业频频以低价策略来跑马圈地,导致销售额的增速远低于销量增速,产品均价同比大幅下滑了16.4%,仅有187.7元。

其二,产品同质化严重。无论是产品设计还是功能,目前市场中的智能音箱都非常趋同,产品特色严重缺乏。在产品趋于同质化的情况下,消费者的决策参考只能是简单的品牌偏好和价格了。

其三,安全问题不容忽视。作为新兴品类,作为入口级产品,智能音箱的网络安全问题仍有很多,黑客入侵、信息被窃听、AI诱导自杀等负面新闻频发,行业亟待加强对个人隐私和人身财产安全等防护。

所以,如果阿里、百度、小米这三家企业要想成为真正的行业寡头品牌,市场份额占据绝对优势地位,需要在发挥各自优势的同时,想办法在产品设计、品牌塑造、功能服务等方面做更深度的差异化创新,否则没有压倒性优势的相互缠斗,无法成长为成为国民级的入口级AIoT产品。