![$SEO['title']](http://www.cnews123.com/statics/images/zgzixun21.png "首页")

图片来源:Keep官网截图

图片来源:Keep官网截图

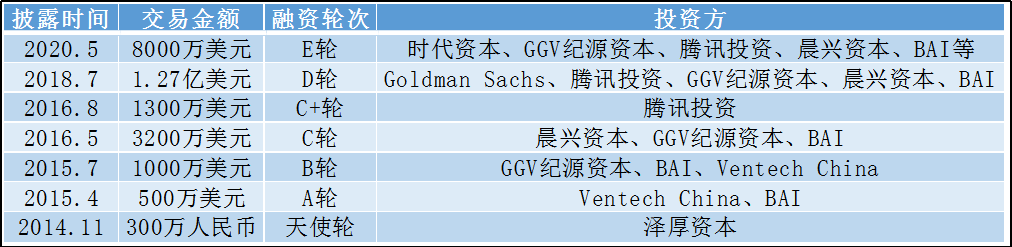

近日,Keep宣布在年初完成8000万美元E轮融资,投后估值超10亿美元。本轮融资由时代资本领投,GGV纪源资本、腾讯投资、晨兴资本和贝塔斯曼亚洲投资基金(BAI)等老股东跟投。同时,Keep也是今年首家获得融资、率先进入E轮和累计融资金额最高(约18亿元)的运动科技企业。

在Keep E轮融资的背后,是仅发展五六年的互联网健身行业的优胜劣汰。在这场传统健身房的“革命”中,全城热炼、小熊快跑等先驱已成“先烈”,亦有不少创业公司还在商业模式探索的路上苦苦挣扎。

如何练成拥有超2亿用户独角兽

Keep所在北京卡路里科技有限公司由王宁创办于2014年。这时移动互联网风口正盛,流量在野蛮生长,资本也不差钱,正是创业的黄金时代。

随着移动互联网的发展,以及人们对健康生活方式的追求日渐火热,应运而生的互联网健身行业让人眼前一亮。

不过,Keep并不是吃螃蟹者,在其2015年2月正式上线之前,市场上已经有了咕咚、悦跑圈等运动类APP,并且积累了一定规模的用户。

Keep瞄准初级运动者减肥或增肌的需求,开发出了一系列视频课程,正好切中了移动互联网时代年轻用户的痛点和需求——低门槛(跟着视频即可练习)、低成本(不必花大价钱报健身房,随时随地即可练习)。

公开数据显示,Keep上线50天用户超100万,上线1年超1000万,2017年8月突破1亿,2019年6月超2亿。对于许多人来说,每天用Keep健身打卡已经成为生活必不可少的一环。

同时,喊出“自律给我自由”的Keep也在不断进化。从最初的“移动健身教练”到“自由运动场”的定位,Keep在原来单纯的工具属性上又叠加社区属性,同时线上线下、软件硬件相结合,从早期仅为用户提供内容课程,逐步拓展至运动打卡分享、活动挑战、商品购买、运动生活百科指导等一站式运动服务。

但如果要持续吸引和留存客户,提高社区活跃度,优质的内容是关键。Keep在接受搜狐科技采访时称,内容始终是其核心竞争优势,是提供运动解决方案的底层力量。据了解,Keep现已拥有包含专项训练、动作精讲、私家课在内的超过1200多套自研课程,覆盖健身、跑步、瑜伽、骑行、操课等品类。

同时,Keep也在逐步开展与更多运动达人的PUGC合作,并计划今年探索海外内容版权。目前Keep已聚集2200多位运动达人,生产超过1000套课程,App也会继续为用户提供创作UGC内容的环境,为社区输送活水源泉。

拥有圈内最多的用户规模,掌握着海量数据,小红书般的社区属性,以及丰富的内容和覆盖吃穿用练服务场景产品的支撑,构建了Keep的生态。而这些,也正是Keep吸引资本蜂拥而至的关键。

Keep融资情况 资料来源:天眼查

Keep融资情况 资料来源:天眼查

此轮融资后,Keep实现6年7次融资,累计金额超过2.67亿美元,约合人民币18亿元,创下行业纪录。其中参与的资本方包括,全球知名投资基金BAI参与5轮融资,GGV纪源资本参投4次,腾讯投资和晨兴资本也均有3次,高盛也在上一轮中领投。

此次领投E轮融资的时代资本投资团队,在比较美国智能健身龙头企业Peloton和Keep后认为,后者在中国有更广泛的适用人群,有更大的市场,而且Keep用户基数和付费会员数都已远远超过Peloton,因此非常看好Keep在中国的发展前景。

互联网健身的六年洗牌之路

在Keep率先成为独角兽的背后,是互联网健身喧闹过后的优胜劣汰。此前在多路资本加持和市场验证中,有的品牌存活下来,而有的则归于沉寂,甚至消亡。

2014年被视为互联网健身兴起的元年,这一年互联网健身品牌潮水般涌现,随后迎来小型健身房爆发和智能化器械浪潮,经过2017年的快速扩张后,互联网健身以便捷、智能、低成本、低门槛的全新模式闯入大众的生活,一场传统健身房的“革命”如火如荼。

热钱在这段时期也涌入,不少企业甚至在一年内完成三四轮融资。然而自2018年,尤其是2019年开始,互联网健身创业公司钱多的好日子到头了。

搜狐科技根据公开信息整理发现,曾受到资本青睐的咕咚、悦跑圈、悦动圈、乐刻运动、燃健身、火辣健身、小熊快跑等企业的最新一轮融资均停留在2017年或2018年,融资轮次也多在A轮或B轮之前,且有企业已有三四年甚至五六年没有新的资金进入。

互联网健身行业主要创业公司融资情况 资料来源:天眼查

互联网健身行业主要创业公司融资情况 资料来源:天眼查

种种迹象显示,最近两年资本对互联网健身行业的追捧明显降温。2019年仅有超级猩猩、光猪圈等品牌获得融资。今年疫情之下,拿到融资的企业同样屈指可数,Keep则是今年行业内首家获得融资的企业。

但Keep此轮融资和上一轮也隔了一年半的时间,融资节奏亦呈现放缓趋势。实际上,2019年算得上是健身行业的“寒冬”——国内连锁健身品牌浩沙健身陷入倒闭潮,Keep爆出“裁员”,互联网健身行业的质疑也变得更多。不过,此次Keep逆势完成此轮融资似乎预示着,投资人依然相信有前景的互联网健身品牌所讲的故事。

资本对互联网健身圈的冷落,固然受到资本寒冬下VC/PE募资难的因素影响,整体市场都缺钱了,但更关键的因素是,有些商业模式被市场证伪了,部分创业公司不再被资本看好。

在互联网风刮进健身行业之时,主打O2O模式的全城热炼、小熊快跑和燃健身最为活跃,全城热炼更是在2015年先后完成四次融资。这三家企业打出颠覆年卡的口号,和健身房合作,用户99元包月就可以在合作场馆中出入。但这种O2O的模式本身存在谬论——在抢夺健身房客户的同时,还要利用健身房的场地资源,这无异于是分食健身房的蛋糕。

这最终导致合作健身房的抵制、退出和联合反对。先驱最终成为“先烈”——全城热炼应用下架,爆出裁员,2016年以来再无融资,销声匿迹;小熊快跑转向自营健身房,但最终陷入关店潮,2017年后亦无融资消息传出;燃健身则转换到ToB赛道,为健身房提供智能管理体系的SaaS平台,但最近一轮融资也停留在两年前。

这给圈内其他公司敲响了警钟,包括Keep、乐刻、光猪圈、超级猩猩等走出了不同的模式,它们在线上构建丰富优质课程内容和搭建社群的同时,更多地以线上线下融合的方式多元化运作和改造健身行业,走向在线下开健身房的运营模式。

自2018年开始,Keep尝试打造线下空间Keepland;乐刻通过自营+合伙模式已在全国8个城市拥有500家门店,并喊出未来三年布局5000家的目标;光猪圈同样采取加盟模式,已在80多家城市开业近200家门店;超级猩猩则主打24小时自助健身舱,且已自营约130家线下店。这些线下店大都具备智能化、小型化特征,主打300-500平米,低成本运营,同时采取月卡/按次付费的零售制,颠覆了传统的年卡预售制,降低健身门槛。

对于这种新兴的健身房模式,青山资本方面表示,这在某种意义上更像是传统健身房的缩小版,它的核心竞争力在于月卡模式带来的低获客成本,以及通过减少面积和增加智能化健身设备来提高的坪效和人效。

现在来看,这种小而美的模式不仅能够受到资本认可,也可获得用户的认可。Keep此前公布的数据显示,Keepland日常运营满课率达95%,并且有80%的复购率。但若想持续吸引用户,恐怕还需在更好地满足用户服务和体验上下更多功夫。

商业化艰难探索 Keep能否成为样本

虽然健身进入中国已经20余年,但由于渗透率低,仍是个千亿规模蓝海,行业也并未呈现寡头态势,这也是投资机构看好互联网健身这个赛道的重要原因。

随着大众健身意识加速觉醒,市场不断充盈,互联网健身行业也会迎来新的发展机遇,但这些新物种若想不被激烈的竞争淘汰,关键还需找到盈利之道。

这门生意赚钱并不容易。常常被拿来对标的Peloton最新市值超过130亿美元,但成立8年后仍未盈利,其2019年前三财季亏损超1.6亿美元。国内互联网健身公司多以APP起家,通过内容和社群的方式积累用户,成为流量型公司,并以此为商业变现的基础。

九轩资本创始合伙人刘亿舟表示,对于流量型移动互联网公司来说,其盈利模式不在乎两种: 把用户卖掉或卖东西给用户,前者是广告,后者是电商或内容付费或App本身收费。

这也是互联网健身公司普遍的盈利模式。以Keep例,自2018年开始试水商业化后,目前已经形成消费运动产品、广告、APP会员和Keepland运动空间等多元化业务;其中三类业务都是属于卖东西给用户,但如何让用户心甘情愿地掏钱则是关键。

Keep给出了一份初获成效的答卷。据其介绍,目前公司整体已实现盈利,2019 年线上业务营收同比增长286%,线下消费品业务营收增长达到300%。此前有报道还显示,消费运动产品收入占比位列第一,达到10亿元销售额。因此Keep也常常被看作是Peloton的“中国版学徒”,Peloton的硬件收入占比接近八成。

这得益于Keep打破工具属性,围绕用户需求,打造生态平台和独立运动品牌的战略。在深耕内容生态,为用户提供完善和个性化的运动解决方案的同时,打造覆盖吃穿用练全方位的生活场景,为用户提供优质优价、减少决策周期的垂直领域产品,如智能动感单车、跑步机等,通过线上线下融合、软件硬件结合,打通内容与服务场景,在为用户提供更好运动体验的同时,也为提供的产品和服务赋予了更高价值,从而形成了商业上的闭合。

但回首来看,Keep的商业化探索并非一帆风顺。比如,Keep在服装类目上发展较为缓慢,以及最近半年内先后关闭北京1家和上海3家Keepland门店。

实际上,整个互联网健身行业都还在艰难地进行商业化探索,盈利来源显得相对单薄。乐刻、光猪圈、超级猩猩等都是以线下小型健身房为主要盈利来源,但其门店数量都还不多,关店消息也时有传出。同时,月卡/按次付费模式也意味着需要更长的运营周期来回笼现金流,盈利还需要一个过程。

不过,多元化正在成为趋势。如乐刻曾推出乐刻商城,APP也上线乐刻集市,涉及运动装备、零食饮品、服饰配件等,但商品销量多数尚未过千。超级猩猩近日也宣布,与内衣品牌NEIWAI推出联名款内裤,轻格斗健身房24KiCK等也选择和其他行业品牌合作。这些“跨界”无不显示了健身行业的盈利焦虑。

今年突如其来的疫情,更是给健身行业沉重一击,企业纷纷转向线上直播。Keep表示,疫情期间用户增长明显,也让更多企业看到线上场景和数字化的重要性和便捷性。但这种模式能否持续存疑,业内观点认为,线上直播仅仅是健身行业在特殊时期的宣传手段,并不会成为主流商业模式。超级猩猩创始人跳跳此前也坦言,线上直播首要考虑的不是盈利,而是给健身用户交付价值。

Keep能否成为互联网健身行业的商业样本,相信行业中已经有了答案。未来,这个行业还能有多大市场空间?线上线下如何进一步结合?下一个独角兽又会是谁?我们将持续关注。