![$SEO['title']](http://www.cnews123.com/statics/images/zgzixun21.png "首页")

出品 | 搜狐科技

作者 | 尹莉娜

编辑 | 杨锦

一年前,人们还在对“拼多多和京东谁是电商老二”的话题争论不休,转眼间,拼多多的用户数量陡升,已经超越阿里巴巴,成为了用户规模最大的电商平台。

3月17日晚间,拼多多公布2020年四季度及全年财报,最亮眼的数据当属拼多多的用户活跃情况。

截至2020年12月31日的12个月内,拼多多的累计新增活跃买家超2亿,活跃买家数量达到7.884亿,超越阿里巴巴的7.79亿,京东的4.72亿。

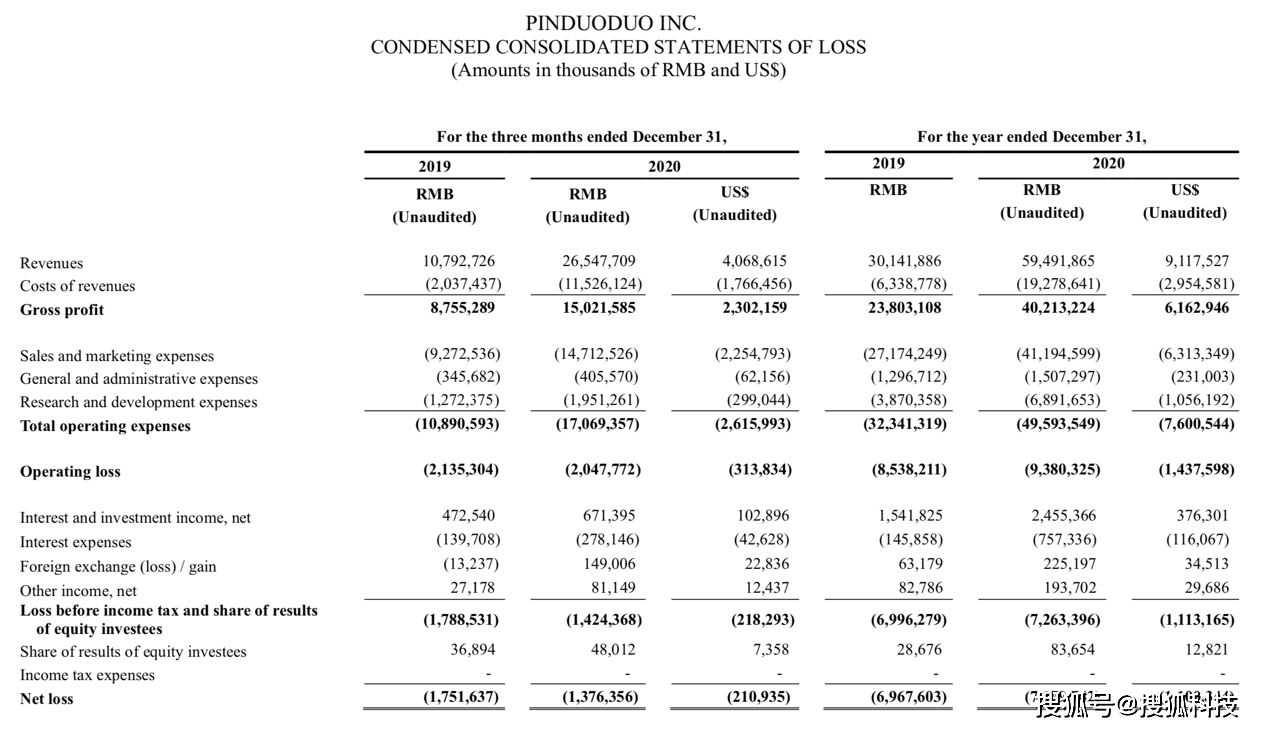

财务方面,去年第四季度,拼多多总营收为265.5亿元,同比增长146%。2020年全年总营收594.9亿元,同比增长97%。

不过,拼多多并未保持上季度的盈利情况。四季度,拼多多净亏损约13.8亿元,同比收窄21.1%。全年净亏损达到71.8亿,与去年同期69.7亿基本持平,同比拉大约3%。

财报发布的同时,拼多多创始人黄峥宣布“急流勇退”:辞任董事长,由CEO陈磊将接任。辞任后,黄峥1:10的超级投票权将失效,名下股份的投票权将委托拼多多董事会以投票的方式来进行决策。黄峥承诺,个人名下的股票在未来3年内继续锁定,不出售。

谁是老大?

关于拼多多活跃买家将超阿里的话题,早在上季度两家财报发出时就有讨论。

此前第三方数据的发布,也提前预示了这一点。Questmobile数据显示,拼多多APP的日活在大年初一、初二两天超越手机淘宝:拼多多 2.59 亿、手淘 2.37 亿。

有人对此分析称,受员工猝死等坏消息影响,拼多多取消了今年与春晚的合作,但拼多多在春晚期间“28亿摇红包”营销活动却并未停止,这或许是造成拼多多用户量反超的原因。

另外,在拼多多活跃用户数大增的背后,营销费用也在水涨船高。去年全年,拼多多的市场与营销费用从271.7亿增加至411.9亿,增幅达到51.6%。

需要注意的是,尽管拼多多的年度活跃买家已经在三大电商平台中最多,但衡量电商发展情况的还有众多其他指标。如GMV(Gross Merchandise Volume成交总额),也是衡量电商规模的核心指标之一。

在截至去年底的12个月内,拼多多GMV为16676亿元,与截至2019年9月30日12个月内的10066亿元相比增长66%。尽管已经增速不俗,但仍未达到分析师预期。而阿里GMV早在上一财年就实现达到了7万亿,京东去年的GMV也超过26000亿元。

从财务角度上来看,在营收和利润两项核心财务指标上,拼多多与阿里、京东也存在不小的差距。

2020年,阿里全年总营收为6642亿元,京东为7458 亿元(包括净产品收入7137亿元,净服务收入321亿元)。相比之下,拼多多的594.9亿元,尚不足阿里的1/10。

在利润层面上,除去年三季度首次实现单季度盈利外,拼多多一直处于亏损状态,去年总亏损达到71.8亿元。阿里则一直处于盈利状态,去年净利润1760亿元,京东则为494亿元。

在活跃买家年度平均消费额这个指标上,因为过往金额较低,拼多多一直饱受质疑。截至今年四季度,这一数字增长至2115.2元,同比增长了23%,尽管仍比阿里和京东低,但也保持了不错的增长。

黄峥“激流勇退”

在拼多多争当电商老大的过程中,创始人黄峥却在四十岁的不惑之年,出乎意料地突然辞任董事长,并宣布现任CEO陈磊将接任。

去年7月1日,黄峥就已经卸下拼多多CEO一职。在黄峥2021年致股东信中,他表示:“原本计划在一年整的时候和陈磊完成董事长职位的交接。两个原因让我们决定将这个计划中的交接进一步提前了一些。”

“行业竞争的日益激烈甚至异化让我意识到,这种传统的、以规模和效率为主要导向的竞争是有其不可避免的问题的。要改变就必须在更底层、根本的问题上采取行动,要在核心科技和其基础理论上寻找答案。”黄峥在致股东信中写道。

除此之外,“因为疫情等原因导致的外部环境的剧烈变化,也加速了拼多多内部业务和管理的迭代。拼多多从一个纯轻资产的第三方平台,开始转重,在仓储、物流及农货源头开始进行新一轮的投入,这既改变了拼多多,更催生了、锻炼了新一代的领导者、管理者。”

黄峥曾在2016年,拼多多及拼好货刚刚创立不久时,短暂地以自己名字命名的公众号中提到过他的人生经历,以及对创业、幸福、爱情、市场的理解。

“小学在杭州市郊,应该算是很一般的。但我是小学前后9年里唯一一个考进杭州外国语学校这所‘有点特别’的中学的。”

“第一个给我工资的公司是微软,但是作为实习生。2004年研究生毕业,我去了硅谷,Google成了我一份正式的工作,做码农、产品经理。后来又恰逢Google进中国,我有幸作为第一批回中国的员工参与了Google中国的初创阶段。我在Google呆满了三年(不过没等四年的股票全部兑现就离职创业了),Google在很短的时间内基本上给了我财务上的自由。”

在这个公众号中,最受人们关注的文章是黄峥公众号的封笔之作:《把“资本主义”倒过来》。这篇文章的核心思想C2M(customer to business)也在后续践行在了拼多多的两大战略之一的“新品牌计划”之中(另一战略是“农产品上行”)。

而关于退休后的去向,黄峥表示,将投身于科学。“如果我努力,把中学里最喜欢的化学、大学里学的计算机、工作中学习的经营管理结合起来,我天真的想,说不定也能再做出点有意思的事儿。成不了科学家,但也许有机会成为未来(伟大)的科学家的助理,那也是一件很幸福的事儿……”

此前,为了支持科研,黄峥名下的繁星慈善基金将与其母校浙江大学展开重大的项目合作。拼多多此前曾宣布,公司创始团队让出约2.37%的公司股份,成立“繁星慈善基金”。

随着黄峥的“退休”,现如今电商界的三位大佬都已退居幕后。马云在2019年教师节当天宣布辞任阿里巴巴董事局主席,投身乡村教育事业。刘强东虽然仍亲自带队社区团购业务,但自明州案起鲜少公开露面。

拼多多“京东化”

在财报发布后的电话会上,几乎所有分析师都把目光聚焦在了多多买菜业务上。

这项业务的发展,开始让拼多多发生了“从轻到重”的转变,就像黄峥在致股东信上所说,拼多多开始在仓储、物流及农货源头进行新一轮投入,这一做法,与曾经重金投入物流建设的京东颇为相似。

要知道,这种做法曾让京东长年处在亏损泥淖之中,饱受质疑。10余年前,为了给筹建物流基础设施,刘强东找到了高瓴资本的张磊,开口要了7500万美元,结果张磊一口气投资了京东3亿美元,成为了互联网行业最大的单笔融资。许多人嘲讽他“人傻钱多”。

但张磊对此的回复则是:“要投就投3亿美金,否则不投。因为这个生意本身就是需要烧钱,不烧足够的钱在物流和供应链系统上是看不出来核心竞争力的。哪怕仅在几个大城市运作这样的模式,至少也需要25亿,刘强东要的7500万美金,连实验都做不了!”

回到拼多多,多多买菜所需要的生鲜供应链,在仓储、运输上只会较普通物流要求更高。换言之,所需要的资金投入更大。

实际上,由轻到重的业务模式转变,已经在拼多多的财务状况中有所体现。拼多多的毛利率在四季度出现了较大幅度的下跌,营业成本由20.4亿大幅增加466%至115.3亿。“我们关注多多买菜这个业务长期内能够产生的ROI(投资回报率),而不是短期的盈利率。”拼多多财务副总裁马靖表示。

不过,拼多多的现金流仍称得上充足。截至2020年底,拼多多持有现金及现金等价物及短期投资870亿元,平台当季运营现金流为149.5亿元,全年实现运营现金流282亿元。

而在买菜这个战场里,强敌们在喊着“投入不设上限”的口号,除了阿里、京东之外,美团、滴滴也在参战。拼多多靠拼物流基础设施等“重投入”能否取得先机,还是未知数。