![$SEO['title']](http://www.cnews123.com/statics/images/zgzixun21.png "首页")

出品 | 搜狐科技

作者 | 黄小芳

编辑 | 杨锦

喜马拉雅坚持攀登“上市”这座高峰。

近日,港交所官网显示,在线音频平台喜马拉雅更新了招股书文件,这已经是它第三次递交IPO招股书。2021年4月,喜马拉雅就曾向美股递交招股书,随后却主动撤销,并在同年9月改战港交所,目前,这次提交的招股书已失效。

上海兰迪律师事务所方旭律师表示,喜马拉雅第二次提交的招股书被港交所退回,主要可能因为其上市财务数据不符合港交所的要求。

“港交所上市要求营收、现金流或盈利等达到一定标准,达到联交所上市标准之一就可以上市。比如盈利这块,企业三年至少要达到8000万港币。以喜马拉雅来说,它的盈利是不符合的,一直在亏损,但喜马拉雅营收这块的数据是没问题的,去年营收58亿元,所以他只能参考另外一个标准看能不能上。

招股书显示,2019年至2021年,喜马拉雅营收分别为26.9亿元、46.7亿元以及58.5亿元。用户数据方面,算上移动端和物联网等其他开放平台,喜马拉雅2021年平均月活用户达到2.67亿。

据灼识咨询的资料,喜马拉雅移动端应用程序平均月活用户在中国在线音频应用程序中排名第一,并且2021年,以在线音频收入计算,喜马拉雅占据中国在线音频行业市场份额的28%。

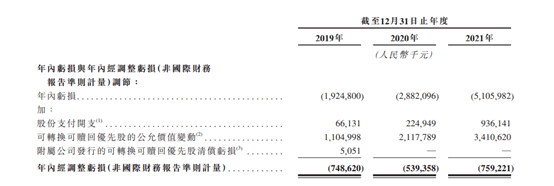

但作为在线音频的老大哥,喜马拉雅依然是亏损的,2019年至2021年,喜马拉雅年内亏损分别为19.24亿元、28.82亿元以及51.05亿元,三年累计亏损约100亿元,即使经过调整也超过20亿元。

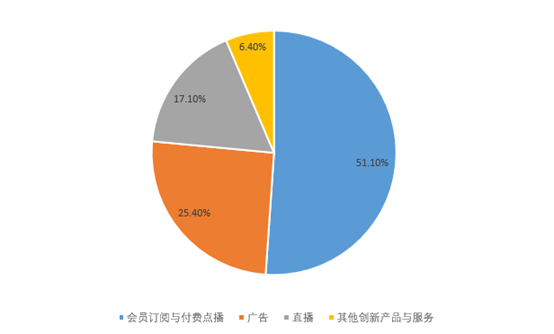

从营收结构来看,会员订阅和广告是喜马拉雅营收贡献的主要来源,2021年这二者的营收占比分别为51.1%和25.4%。这样的营收结构和长视频平台类似,二者也面临一样的问题,即营销和内容购买成本过高。

喜马拉雅招股书显示,2021年其营业成本共计26.9亿元,同比增长30%,此外,2020年至2021年,喜马拉雅销售和营销开支分别为17亿元、26.3亿元,同比增长54.7%。喜马拉雅解释该费用主要用于渠道推广开支以及品牌推广及广告开支。

不同的是,和长视频相比,在线音频更为小众,天花板也更低,2019年至2021年,喜马拉雅移动端平均月活跃用户分别为8200万、1.02亿和1.15亿,增速明显降低。

由于烧钱换增长、以及会员增长见顶,长视频的商业模式并不被看好,以喜马拉雅为首的在线音频平台似乎也很难摆脱这一困境。

四处出击,但营收结构依然单一

喜马拉雅诞生于在线音频风口。

2012年前后,移动互联网的到来催生在线音频风口,蜻蜓FM、荔枝,考拉FM、多听FM等先后在这一时期成立。这年8月,喜马拉雅正式成立。经过近4年的激烈竞争,行业格局基本形成,2016年后,据前瞻产业研究院数据显示,喜马拉雅FM居于首位。

赢得市场份额只是一个开始,盈利才是体现公司能力的指标。为了盈利,喜马拉雅曾涉足众多赛道。

2016年知识付费爆火时,喜马拉雅高调进场,这年6月,喜马拉雅尝试推出“1%的付费内容”,马东奇葩说团队的《好好说话》上线,上线24小时销售额就突破500万元。这给了喜马拉雅进击的信心,先后引进余秋雨、蒙曼、吴晓波等名人做知识付费。

喜马拉雅创始人余建军曾自信的表示,“我们还是坚信,大家都需要好的东西,哪怕贵一点。在消费升级的大时代背景下,中国中产人群愿意为优质内容买单。”

但事实上知识付费的热潮很快退散。《好好说话》之后,米未团队未能再打造出相似爆品。果壳的分答、在行、豆瓣时间等产品时下都已沉寂,就连先后推出值乎和知乎live、并被视为拥有知识付费土壤的知乎,商业模式也转向了会员制。

2017年智能音箱成为新的风口,大厂和创业公司纷纷推出自己的产品,喜马拉雅也推出智能音箱“小雅”,余建军曾表示,不是想依赖硬件赚钱,而是想通过音箱延长用户在喜马拉雅主站上的在线时长,从而提高用户对喜马拉雅FM的黏性。但根据《中国智能音箱零售市场月度追踪》报告,2021年一季度,天猫精灵、百度、小米三巨头瓜分了90%以上的智能音箱市场份额,喜马拉雅的小雅市场份额很小。

此后,喜马拉雅并未放弃通过技术寻找新的增长曲线,近年来,喜马拉雅除了推出智能机器人,还先后推出TTS语音合成、IEEE国际音频等语音技术成果。

喜马拉雅在招股书中特意强调,自己是中国在线音频行业首家引入「PGC+PUGC+UGC」内容组合的在线音频平台。但这些尝试依然没能改变其营收结构单一的现状。

2021年,喜马拉雅会员订阅以及付费点播业务营收占总收入的51.1%,其次是广告业务,2019年至2021年分别占总收入的22.8%、26.3%及25.4%。

三年累计亏损近100亿,钱都花在哪了?

喜马拉雅表示,亏损主要由于内容获取、销售及营销活动以及研发活动方面产生的开支。

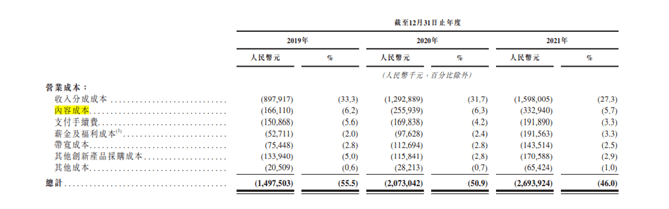

招股书显示,其营业成本主要来源于与內容创作者及协力厂商IP合作方分成、内容成本、支付手续费、其他创新产品采购成本、带宽成本以及薪金及福利成本。2019年至2021年该项成本总计分别为14.97亿元、20.73亿元以及26.93亿元,分别占总收入的55%、51%以及46%。

其中,和内容获取有关的主要包括内容创作者及第三方IP合作分成和内容成本,这两项成本的总开支过去三年分别为10.64亿元、15.49亿元、19.31亿元。为了不断丰富自己的内容生态,在扩充版权库方面,喜马拉雅先后和阅文集团及多家出版社签约,招股书显示,截至2021年底,喜马拉雅已与中信出版社等约160家头部出版社及140多家头部网络文学平台建立了业务合作,拥有约490万本图书。

而2019年至2021年,喜马拉雅销售及营销开支分别为12.19亿元、17.07亿元、26.3亿元。对比可知,喜马拉雅的销售和营销开支是大于内容获取成本的。这对于一家主要依靠优质内容来吸引用户订阅付费的公司来说,并不是好事情。

值得一提的是,虽然阅文集团曾在2015年战略投资喜马拉雅,双方达成版权合作,但喜马拉雅的主要竞争对手之一懒人听书正是阅文集团的“亲儿子”,后者背靠阅文集团,早在2016年就实现了盈利。早在去年4月,TME(腾讯音乐娱乐集团)就对外公布,截至2020年底,长音频业务月活跃用户数(MAU)突破1亿。并宣布将旗下的酷我畅听与懒人听书合并,升级为新品牌“懒人畅听”,深入布局长音频。除此之外,2020年6月,字节跳动加入竞争行列,推出番茄畅听。

近年来,市场上亦出现更加垂直的产品来进一步瓜分市场,比如播客平台小宇宙,垂直音频平台金庸听书App等。

创业之初,余建军曾欣喜于巨头们因为不看好长音频市场、没有入场:“我们当时挺兴奋的,很多人都这么想就意味着BAT也会这样想,这就意味着我们生存空间更长一点。”

显然,市场环境已发生了变化。

关于竞争带来的风险也被喜马拉雅写进了招股书——我们无法向阁下保证我们能够继续保持对我们内容创作者及经纪公司的同等程度吸引力。发掘、培训及发展受欢迎内容创作者的成本或会随着竞争不断加剧而增加。若我们的内容创作者成本过高,我们将无法按商业上可接纳的成本采购和提供优质内容。

而竞争的加剧无疑会进一步加剧喜马拉雅的亏损。

并不顺利的上市之路

公开资料显示,截至2018年,喜马拉雅共获得9轮融资,股东阵营中不乏腾讯、小米集团等明星投资方。其中2018年E轮融资40亿元,投后估值达到了240亿元。

对于投资方来说,受限于存续期,都必然存在一个退出时间点,而机构要退出路径只有两条:IPO或者被收购。

但喜马拉雅的上市之路却并不顺遂,2020年1月,老对手荔枝抢先登录纳斯达克,成为“长音频第一股”。但其商业模式并不被资本市场看好,第二个交易日就跌破发行价11美元/股,截至昨日收盘,荔枝股价已跌至1.27美元/股,总市值仅有6439万美元。

在方旭律师看来,商业模式相似的荔枝在资本市场遇冷,可能是喜马拉雅第一次主动撤回上市申请的重要原因。“喜马拉雅最初选择去美国上市,主要因为为全球主流资本市场纳斯达克比较容易接受新的商业模式,可能会给出一个比较高的估值,但随着类似商业模式的荔枝市值的大幅下跌,再选择美国就不再明智。”

方律师告诉搜狐科技,上市首先可以募集资金,至于多少还是要看资本市场对企业的认可程度,第二个好处就是上市会更方便企业融资,上市之后股权会有一个比较公允的价值,方便公司或股东股权质押融资借款。

虽然转战香港并不能改变其流血上市的本质,但对喜马拉雅来说,上市依然是目前情况下最好的选择,一旦成功,至少可以获得片刻的喘息。